最近存量房利率下调的政策将要实行,不少对购房有刚性需求的人都准备趁这个时间点购买自己人生中的第一套房。

那么下面就来跟着小编一起看看存量房贷利率到底降低了多少,能省多少钱吧:

一、以lpr为标准

lpr与存量房贷利率有很大的关系。Lpr是贷款市场报价利率。

以前的房贷的基准利率,是由中央人民银行公布的。现在的房贷利率=lpr 基点数,其中的基点数是由各大商业银行结合实际情况规定的,lpr与五年期品种有关。

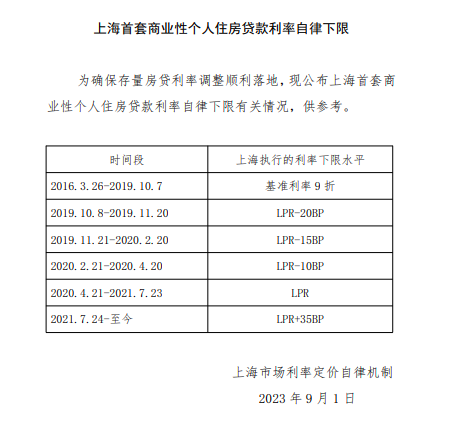

目前各个省市发布了关于存量房贷利率的调整方法,大多都是以LPR为变动依据,在LPR基础上下调基点。

同时在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。

二、利率模式影响

房贷利率=lpr 基点数,各银行决定的基点数一般是不会改变,最容易变动的是lpr。

2019年的时候随着新的LPR形成机制的产生,国家规定以前的房贷利率由中央人民银行公布的房贷基准利率改为更加市场的贷款市场报价利率,就是现在的房贷利率=lpr 基点数。且在采用lpr时,贷款用户可以采取不同的利率模式,固定利率或者浮动利率。

举例来说,2022年8月年李先生在上海向银行借款50万购买首套房采用了最低下限固定利率的LPR4.6% 95个基点=5.55%,贷了10年采用等额本息法,那么无论后续的LPR下调还是上涨都与李先生无关,他只需要支付最开始计算好的月供5,438.7元,适合保守人士。

在此次的存款房贷利率下调中李先生的房贷利率为 LPR4.6% 35个基点=4.95%,每月偿还5,291.06元。

而采用浮动利率的贷款模式,每年都会有一次利率调整的机会,调整时间一般有两种选择:

1.每年的一月一号

2.贷款发放日左右设置为重新定价日(根据最近一个月的LPR相应五年期数据)

举例来说,李先生如果选择浮动利率在每年一号或者贷款发放日左右会面对房贷上涨或者下调的情况。今年八月最近的LPR数据为4.2%,本来李先生的房贷利率变为4.2% 95个基点=5.15%。李先生要偿还贷款5,340.01元。减少了将近一百元,这种模式适合接受风险的人士。

在此次的存量房贷利率下调中李先生的房贷利率可以变为4.2% 35个基点=4.55%,每月只要偿还5,193.97元。

以上就是小编整理出来的关于存量房贷利率下调怎么算月供的相关问题解答,希望能帮助大家。

律法普法-吕娟律师(擅长金融证券专业),转载联系作者并注明出处:https://www.qyqce.com/baike/8546.html